Deducció de les despeses de l'IRNR de lloguers a Espanya per als residents fiscals a Andorra

Com una nova sentència pot reduir l’impost i permetre recuperar imports dels darrers anys

La sentència de l’Audiència Nacional de 28 de juliol de 2025 (ECLI:ES:AN:2025:3630) suposa un canvi important en la deducció de despeses a l’IRNR per lloguers d’immobles a Espanya. Fins ara, la deducció de despeses IRNR lloguers Espanya només era possible, en la pràctica, per a contribuents residents a la UE/EEE.

A partir d’aquest criteri, els residents fiscals a Andorra que tributen per IRNR per lloguers a Espanya poden reclamar un tracte similar, deduint determinades despeses i, en molts casos, recuperant impost pagat de més.

A qui afecta la deducció de les despeses de l'IRNR pels lloguers a Espanya?

Entra dins d’aquest escenari, de forma simplificada, qualsevol persona que:

- Sigui resident fiscal a Andorra.

- Tingui un o més immobles llogats a Espanya.

- Tributi per IRNR mitjançant el model 210, sense establiment permanent.

- Hagi declarat fins ara els lloguers sense deducció de despeses.

A més:

- Abans, aquests rendiments de lloguer s’acostumaven a declarar trimestralment (fins a 4 models 210 cada any).

Actualment, és possible, en molts casos, presentar una única declaració anual del model 210, cosa que facilita la gestió, tot i que el que realment millora ara és la deducció despeses IRNR lloguers Espanya, no la forma de presentació.

Quines despeses es poden deduir a l’IRNR pels lloguers a Espanya?

Per aplicar correctament la deducció de despeses a l’IRNR pels lloguers a Espanya, hem de mirar la lògica de l’IRPF espanyol per rendiments del capital immobiliari. En general, es poden deduir les despeses que tinguin una relació directa i indissociable amb l’immoble llogat:

- IBI (Impost sobre Béns Immobles).

- Quotes de comunitat de propietaris.

- Assegurança de la llar vinculada a l’immoble llogat.

- Reparacions i manteniment necessaris (pintura, petites obres de conservació, etc.).

- Interessos del préstec hipotecari associat a la compra de l’immoble (només interessos, no amortització de capital).

- Despeses de gestió i administració del lloguer (agència, administració de finques, gestoria…).

- Altres taxes i tributs vinculats directament a l’immoble (escombraries, determinades taxes municipals, etc.).

No s’inclouen, com a norma general:

- Obres de millora o ampliació que incrementen el valor de l’immoble (aquí s’ha d’analitzar si tenen tractament d’inversió i amortització).

- Despeses personals no relacionades amb el lloguer.

Una bona deducció de les despeses de l’IRNR exigeix factures, rebuts i documentació ordenada que acrediti aquests costos i la seva relació amb el pis llogat.

Exemple pràctic:

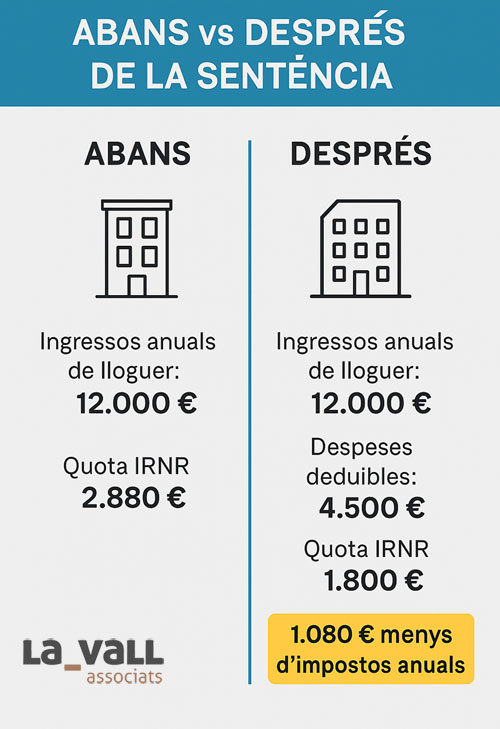

Suposem un resident fiscal a Andorra amb un pis llogat a Espanya:

- Ingressos anuals de lloguer: 12.000 € (1.000 €/mes).

- Despeses anuals relacionades amb l’immoble:

- IBI: 800 €

- Comunitat: 1.200 €

- Assegurança: 300 €

- Reparacions i manteniment: 700 €

- Interessos hipotecaris: 1.500 €

- Total despeses deduïbles IRNR lloguers Espanya: 4.500 €

Tipus de gravamen IRNR: 24 %.

Abans (sense deducció de les despeses IRNR pels lloguers Espanya)

- Base imposable: 12.000 €

- Quota IRNR: 12.000 × 24 % = 2.880 €

Ja fos amb declaracions trimestrals o amb una sola anual, el resultat fiscal era el mateix: tributació sobre el 100 % del lloguer brut.

Ara (amb deducció despeses IRNR dels lloguers)

- Base imposable: 12.000 − 4.500 = 7.500 €

- Quota IRNR: 7.500 × 24 % = 1.800 €

Estalvi anual gràcies a la deducció despeses de IRNR:

2.880 € − 1.800 € = 1.080 € menys d’impostos cada any

Recuperar els impostos: fins a 4 anys de deducció de les despeses de l'IRNR

La sentència obre la porta a rectificar autoliquidacions del model 210 quan no es van aplicar despeses deduïbles, i a sol·licitar la devolució dels ingressos indegudament ingressats, amb interessos de demora.

En termes pràctics:

- Es poden revisar els últims 4 exercicis no prescrits.

- Cal recalcular cada any aplicant la deducció despeses IRNR lloguers Espanya.

- Si l’import de la nova quota és inferior a la ja pagada, es pot demanar la devolució de la diferència.

Continuant l’exemple anterior:

Estalvi anual estimat: 1.080 €

Per 4 exercicis no prescrits: 1.080 × 4 = 4.320 € (més interessos)

Per propietaris amb més d’un immoble, rendes de lloguer elevades o hipoteques importants, la xifra potencial a recuperar pot ser encara molt més gran.

No és un canvi de llei, és una interpretació judicial

Cal tenir present:

- No hi ha una reforma explícita de la norma; el que hi ha és una sentència de l’Audiència Nacional que considera discriminatori limitar la deducció de despeses IRNR lloguers Espanya només als residents UE/EEE.

- La resolució es pot recórrer en cassació, però s’alinea amb la jurisprudència del TJUE en matèria de lliure circulació de capitals.

Per tant, la deducció de les despeses de l’IRNR pels lloguers a Espanya es pot defensar amb arguments sòlids, tant en la fase administrativa com, si cal, en vies de recurs.

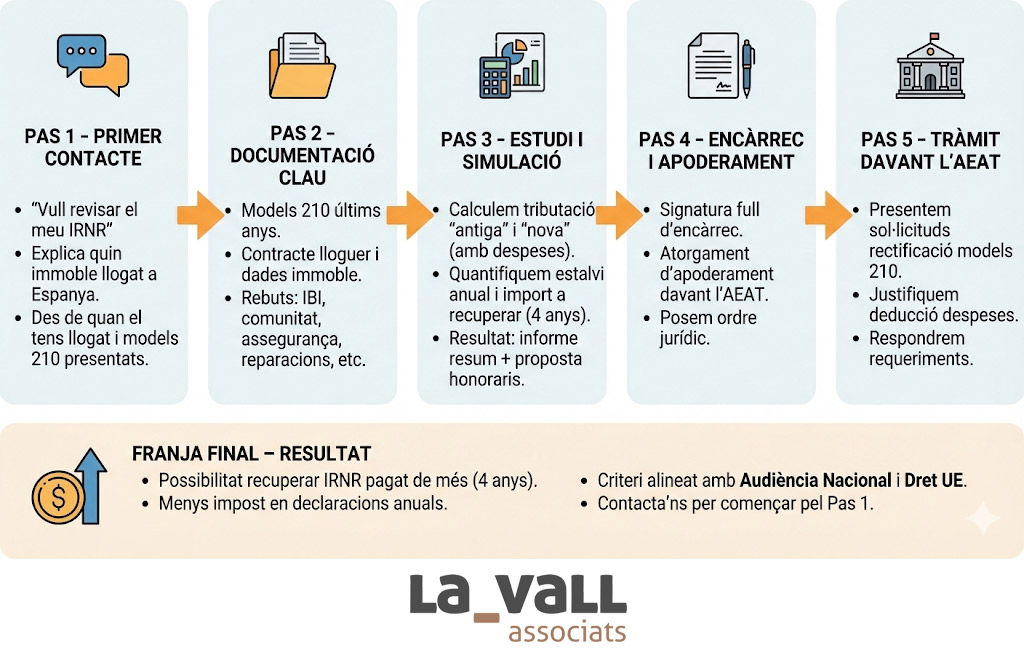

Com t’ajudem amb la deducció de les despeses de l'IRNR pels teus lloguers a Espanya?

Des de La Vall Associats podem gestionar tot el procés perquè puguis aprofitar aquest criteri:

- Revisió de la teva situació

- Models 210 (trimestrals antics o anuals actuals).

- Immobles afectats i anys no prescrits.

- Càlcul de la deducció despeses

- Identificació de totes les despeses deduïbles.

- Comparativa “abans vs ara” de cada exercici.

- Estimació de l’import a recuperar i de l’impacte en el futur.

- Tramitació davant l’AEAT

- Redacció i presentació de les sol·licituds de rectificació i devolució.

- Aportació de documentació i resposta a requeriments.

- Defensa del criteri fins a la resolució.

- Acompanyament en la declaració anual futura

- Ajust del criteri de declaració perquè, cada any, la teva deducció quedi plenament aplicada des del primer moment.

Si tens un immoble llogat a Espanya i ets resident fiscal a Andorra, des de La Vall Associats et podem preparar un estudi del teu cas i una proposta econòmica per a la gestió perquè decideixis amb tota la informació si vols aprofitar aquesta oportunitat de deduir despeses i recuperar impost.