Deducción de los gastos del IRNR de alquileres en España para los residentes fiscales en Andorra

Como una nueva sentencia puede reducir el impuesto y permitir recuperar importes de los últimos años

La sentencia de la Audiencia Nacional de 28 de julio de 2025 (ECLI:ES:AN:2025:3630) supone un cambio importante en la deducción de gastos en el IRNR por alquileres de inmuebles en España. Hasta ahora, la deducción de gastos IRNR alquileres España sólo era posible, en la práctica, para contribuyentes residentes en la UE/EEE.

A partir de este criterio, los residentes fiscales en Andorra que tributan por IRNR por alquileres en España pueden reclamar un trato similar, deduciendo determinados gastos y, en muchos casos, recuperando impuesto pagado de más.

¿A quién afecta la deducción de los gastos del IRNR por los alquileres en España?

Entra dentro de este escenario, de forma simplificada, cualquier persona que:

- Sea residente fiscal en Andorra.

- Tenga uno o más inmuebles alquilados en España.

- Tribute por IRNR mediante el modelo 210, sin establecimiento permanente.

- Haya declarado hasta ahora los alquileres sin deducción de gastos.

Además:

- Antes, estos rendimientos de alquiler se acostumbraban a declarar trimestralmente (hasta 4 modelos 210 cada año).

Actualmente, es posible, en muchos casos, presentar una única declaración anual del modelo 210, lo que facilita la gestión, aunque lo que realmente mejora ahora es la deducción gastos IRNR alquileres España, no la forma de presentación.

¿Qué gastos se pueden deducir en el IRNR por los alquileres en España?

Para aplicar correctamente la deducción de gastos al IRNR por los alquileres en España, debemos mirar la lógica del IRPF español por rendimientos del capital inmobiliario. En general, se pueden deducir los gastos que tengan una relación directa e indisociable con el inmueble alquilado:

- IBI (Impuesto sobre Bienes Inmuebles).

- Cuotas de comunidad de propietarios.

- Seguro del hogar vinculado al inmueble alquilado.

- Reparaciones y mantenimiento necesarios (pintura, pequeñas obras de conservación, etc.).

- Intereses del préstamo hipotecario asociado a la compra del inmueble (sólo intereses, no amortización de capital).

- Gastos de gestión y administración del alquiler (agencia, administración de fincas, gestoría…).

- Otras tasas y tributos vinculados directamente al inmueble (basura, determinadas tasas municipales, etc.).

No se incluyen, como norma general:

- Obras de mejora o ampliación que incrementan el valor del inmueble (aquí se debe analizar si tienen tratamiento de inversión y amortización).

- Gastos personales no relacionados con el alquiler.

Una buena deducción de los gastos del IRNR exige facturas, recibos y documentación ordenada que acredite estos costes y su relación con el piso alquilado.

Ejemplo práctico:

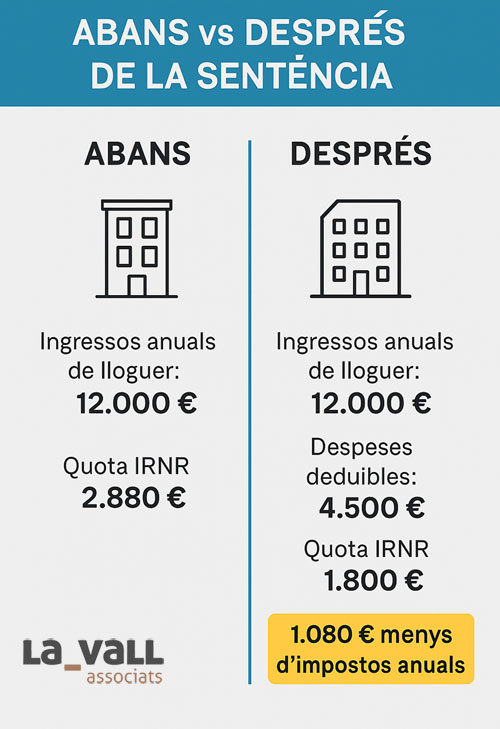

Supongamos un residente fiscal en Andorra con un piso alquilado en España:

- Ingresos anuales de alquiler: 12.000 € (1.000 €/mes).

- Gastos anuales relacionados con el inmueble:

- IBI: 800 €

- Comunidad: 1.200 €

- Seguro: 300 €

- Reparaciones y mantenimiento: 700 €

- Intereses hipotecarios: 1.500 €

- Total gastos deducibles IRNR alquileres España: 4.500 €

Tipo de gravamen IRNR: 24 %.

Antes (sin deducción de los gastos IRNR por los alquileres España)

- Base imponible: 12.000 €

- Cuota IRNR: 12.000 × 24 % = 2.880 €

Ya fuera con declaraciones trimestrales o con una sola anual, el resultado fiscal era el mismo: tributación sobre el 100 % del alquiler bruto.

Ahora (con deducción gastos IRNR de los alquileres)

- Base imponible: 12.000 − 4.500 = 7.500 €

- Cuota IRNR: 7.500 × 24 % = 1.800 €

Ahorro anual gracias a la deducción gastos de IRNR:

2.880 € − 1.800 € = 1.080 € menos de impuestos cada año

Recuperar los impuestos: hasta 4 años de deducción de los gastos del IRNR

La sentencia abre la puerta a rectificar autoliquidaciones del modelo 210 cuando no se aplicaron gastos deducibles, y a solicitar la devolución de los ingresos indebidamente ingresados, con intereses de demora.

En términos prácticos:

- Se pueden revisar los últimos 4 ejercicios no prescritos.

- Hay que recalcular cada año aplicando la deducción gastos IRNR alquileres España.

- Si el importe de la nueva cuota es inferior a la ya pagada, se puede pedir la devolución de la diferencia.

Continuando el ejemplo anterior:

Ahorro anual estimado: 1.080 €

Por 4 ejercicios no prescritos: 1.080 × 4 = 4.320 € (más intereses)

Para propietarios con más de un inmueble, rentas de alquiler elevadas o hipotecas importantes, la cifra potencial a recuperar puede ser aún mucho mayor.

No es un cambio de ley, es una interpretación judicial

Hay que tener presente:

- No hay una reforma explícita de la norma; lo que hay es una sentencia de la Audiencia Nacional que considera discriminatorio limitar la deducción de gastos IRNR alquileres España sólo a los residentes UE/EEE.

- La resolución se puede recurrir en casación, pero se alinea con la jurisprudencia del TJUE en materia de libre circulación de capitales.

Por tanto, la deducción de los gastos del IRNR por los alquileres en España puede defenderse con argumentos sólidos, tanto en la fase administrativa como, si es necesario, en vías de recurso.

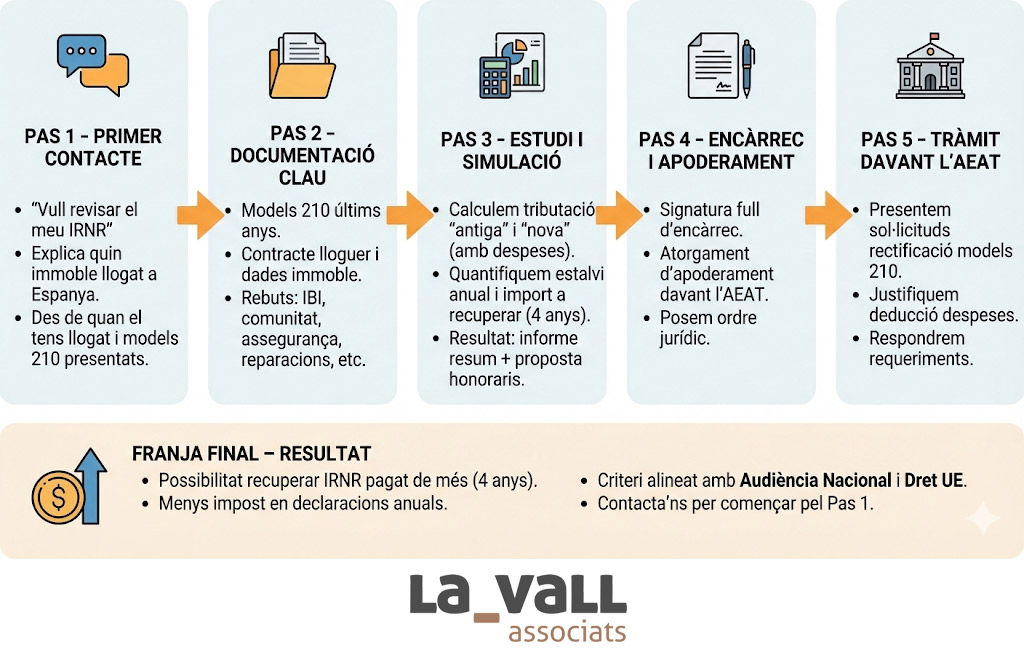

¿Cómo te ayudamos con la deducción de los gastos del IRNR por tus alquileres en España?

Desde El Valle Asociados podemos gestionar todo el proceso para que puedas aprovechar este criterio:

- Revisión de tu situación

- Modelos 210 (trimestrales antiguos o anuales actuales).

- Inmuebles afectados y años no prescritos.

- Cálculo de la deducción gastos

- Identificación de todos los gastos deducibles.

- Comparativa «antes vs ahora» de cada ejercicio.

- Estimación del importe a recuperar y del impacto en el futuro.

- Tramitación ante la AEAT

- Redacción y presentación de las solicitudes de rectificación y devolución.

- Aportación de documentación y respuesta a requerimientos.

- Defensa del criterio hasta la resolución.

- Acompañamiento en la declaración anual futura

- Ajuste del criterio de declaración para que, cada año, tu deducción quede plenamente aplicada desde el primer momento.

Si tienes un inmueble alquilado en España y eres residente fiscal en Andorra, desde La Vall Associats te podemos preparar un estudio de tu caso y una propuesta económica para la gestión para que decidas con toda la información si quieres aprovechar esta oportunidad de deducir gastos y recuperar impuesto.