IRPF a Andorra

El passat 1 d’abril es va donar el tret de sortida al període per presentar la declaració del IRPF de l’exercici 2019, el qual s’allargarà fins al 30 de setembre del 2019. Enguany serà el cinquè exercici que es porta a terme a Andorra, raó per la qual continua sent una tasca relativament nova per als andorrans.

Aquest any, degut al Coronavirus, cal fer una menció especial a la Llei 3-2020, del 23 de març, de mesures excepcionals i urgents per la situació d’emergència sanitària causada per la pandèmia de SARS-CoV-2, en la qual es tindrà en compte el següent:

Mesures en quant a impostos de l’IRPF

“El pagament a compte de l’IRPF per aquelles persones que realitzin activitats econòmiques, passarà a ser del 20% de la quota líquida quan anteriorment era del 50%, o bé del 2% de les rendes netes d’activitats econòmiques de l’exercici anterior quan anteriorment era del 5%.»

Dit això, destaquem els conceptes bàsics de l’IRPF que poden ajudar a resoldre alguns dubtes. Tanmateix, és important destacar que caldria recopilar tota la informació i deixar la declaració de l’IRPF en mans d’un gestor professional. Som-hi:

Què és l’IRPF?

Tal i com s’indica a la web www.impostos.ad, l’IRPF és l’impost que grava les rendes obtingudes per les persones físiques que reben la consideració de residents fiscals en territori andorrà.

A través de l’IRPF queden gravades totes les rendes subjectes a l’impost amb independència del lloc on s’hagin produït i de l’estat on estigui establert el seu pagador. És a dir, queda gravada la renda mundial obtinguda per l’obligat tributari.

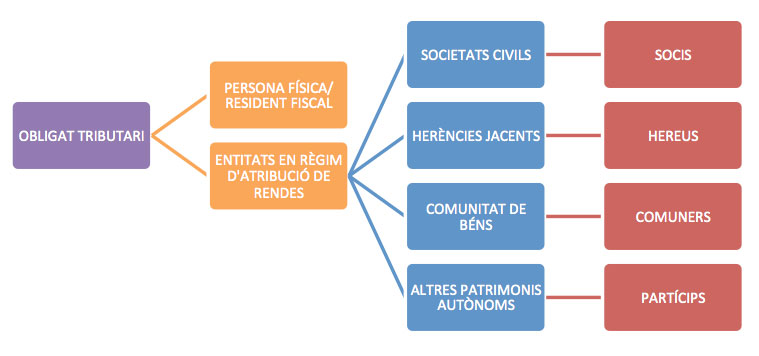

Qui es considera obligat tributari?

Obligat tributari és qualsevol persona física que es trobi en alguna de les següents situacions:

- Que visqui més de 183 dies en el territori andorrà durant l’any natural.

- Que el nucli principal de les seves activitats econòmiques o els seus interessos econòmics radiquin a Andorra, de manera directa o indirecta.

No es consideren residents fiscals a Andorra els treballadors fronterers que diàriament es desplacen al territori andorrà des d’Espanya o França i que han estat contractats per empreses residents fiscals a Andorra.

Els rendiments obtinguts pels fronterers i temporers quedaran subjectes a l’impost sobre la renda dels no-residents fiscals, si bé poden optar per aplicar el règim especial del mateix impost. Aquest règim especial els permet tributar d’acord amb les normes generals previstes per la Llei de l’IRPF.

Qui ha de fer la declaració de l’IRPF?

- Tots els obligats tributaris de l’IRPF que tinguin la residència fiscal en territori andorrà.

- Les rendes corresponents a les societats civils, herències jacents, comunitats de béns i a totes les entitats o patrimonis autònoms regulats per les bases de l’ordenament tributari.

Aquests obligats tributaris realitzaran la seva declaració en funció de la seva quantia i de les seves circumstàncies personals i familiars.

Esquema de la declaració IRPF per a l’obligat tributari. *Font: Quaderns d’actualitat econòmica. L’impost sobre la renda de les persones físiques. BPA.

Quan s’ha de presentar la declaració de l’IRPF?

L’obligat tributari haurà de presentar la declaració de l’IRPF entre l’1 d’abril i el 30 de setembre de l’exercici posterior al que és objecte de declaració.

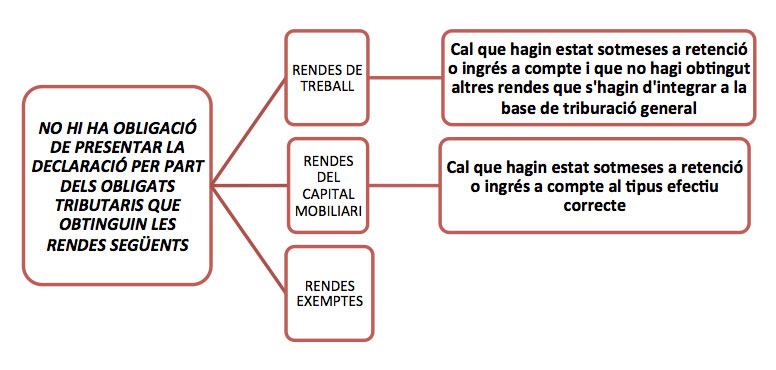

*No ténen obligació de presentar la declaració les persones físiques que únicament obtinguin: rendes del treball o rendes del capital mobiliari que hagin estat sotmeses a retenció o rendes exemptes.

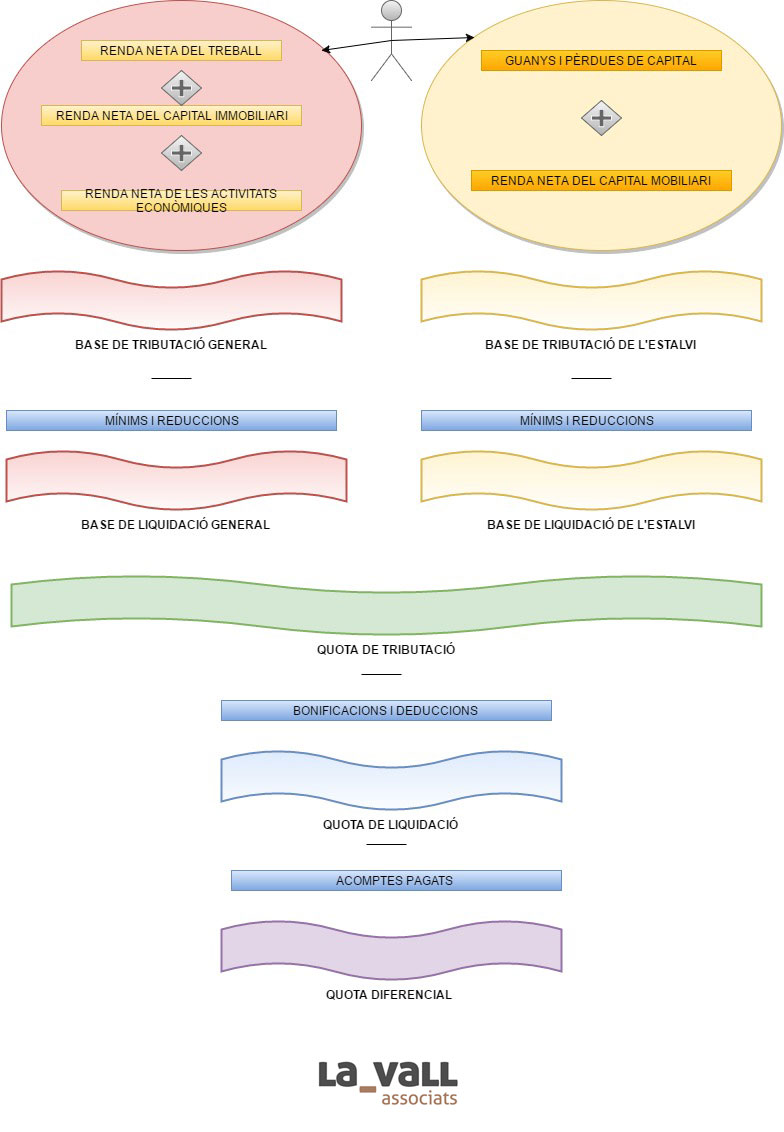

Com s’ha de fer la declaració?

D’una forma individual, l’obligat tributari haurà de presentar la declaració dins dels terminis establerts anteriorment. Aquest haurà de calcular d’una banda les rendes derivades de la Base General (treball, activitat econòmica, capital immobiliari) i d’altra banda la base de l’estalvi (capital mobiliari, guanys i pèrdues de capital).

Un cop deduït els mínims exempts de cada base de tributació, s’aplica a cada Base el tipus impositiu. El tipus de tributació per a l’IRPF és del 10%.

(No obstant això, el tipus equivalent serà del 5% per a les rendes compreses entre 24.000 i 40.000 euros, i s’aplicarà en la quota de tributació a través d’una bonificació màxima de 800 euros per l’obtenció de determinades rendes.)

De la quota resultant i segons cada cas, podrem aplicar diverses deduccions.

La resultant (quota de liquidació) minorada pels pagaments d’acompte realitzats durant l’any ens donarà l’impost a pagar o a retornar segons el cas, el qual s’anomena quota diferencial.

Resum de l’esquema de com fer la declaració de l’IRPF:

Per què s’ha de fer la declaració?

1) Perquè la llei ens obliga i, si no fem part dels següents supòsits, s’ha de fer la declaració dins del termini.

Esquema dels requisits necessaris per no presentar la declaració del IRPF

2) Fer la declaració del IRPF aporta una informació molt valuosa per a qualsevol entitat, persona o administració per poder acreditar l’origen i el nivell de rendes que percep l’obligat tributari (Obertura d’un compte de no residents a l’estranger…).

3) Permet al contribuent reorganitzar en un sol punt la globalitat de les seves rendes i disposar d’un document homologable a tot el món (criteri de renda mundial).

Quina informació necessito per fer la declaració de l’IRPF?

Com dèiem al principi del post, presentar la declaració de l’IRPF requereix de tot un seguit de documentació. Així doncs, cal que ens procurem tota la informació pel que fa a les rendes mundials obtingudes, com per exemple:

- Nòmines

- Certificats bancaris

- Proposta de liquidació emesa pel departament de tributs

- Certificat de pensions

- Resultat comptable per les activitats econòmiques

- Documents relacionats amb l’acreditació de les reduccions a la quota de tributació

- Qualsevol document relatiu a l’obtenció de les rendes.

Fonts consultades:

– Quaderns d’Actualitat Econòmica de la BPA (L’impost sobre la renda de les persones físiques).

– Pàgina web www.impostos.ad