IRPF en Andorra

El pasado 1 de abril se dio el pistoletazo de salida al periodo para presentar la declaración del IRPF del ejercicio 2019, el cual se prolongará hasta el 30 de septiembre de 2019. Este año será el quinto ejercicio que se lleva a cabo en Andorra, razón por la que sigue siendo una tarea relativamente nueva para los andorranos. Este año, debido al Coronavirus, hay que hacer una mención especial a la Ley 3-2020, de 23 de marzo, de medidas excepcionales y urgentes por la situación de emergencia sanitaria causada por la pandemia de SARS-CoV-2, en la que se tendrá en cuenta lo siguiente:

Medidas en cuanto a impuestos del IRPF

«El pago a cuenta del IRPF para aquellas personas que realicen actividades económicas, pasará a ser del 20% de la cuota líquida cuando anteriormente era del 50%, o bien del 2% de las rentas netas de actividades económicas del ejercicio anterior cuando anteriormente era del 5%.»

Dicho esto, destacamos los conceptos básicos del IRPF que pueden ayudar a resolver algunas dudas. Sin embargo, es importante destacar que habría que recopilar toda la información y dejar la declaración del IRPF en manos de un gestor profesional. Somos:

¿Qué es el IRPF?

Tal y como se indica en la web www.impostos.ad, el IRPF es el impuesto que grava las rentas obtenidas por las personas físicas que reciben la consideración de residentes fiscales en territorio andorrano. A través del IRPF quedan gravadas todas las rentas sujetas al impuesto con independencia del lugar donde se hayan producido y del estado donde esté establecido su pagador. Es decir, queda gravada la renta mundial obtenida por el obligado tributario.

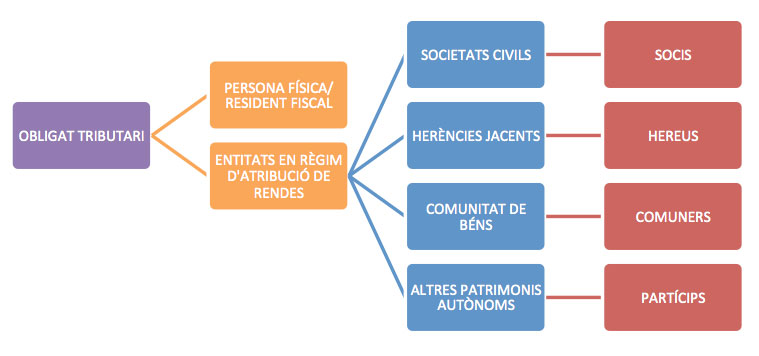

¿Quién se considera obligado tributario?

Obligado tributario es cualquier persona física que se encuentre en alguna de las siguientes situaciones:

- Que viva más de 183 días en el territorio andorrano durante el año natural.

- Que el núcleo principal de sus actividades económicas o sus intereses económicos radiquen en Andorra, de manera directa o indirecta.

No se consideran residentes fiscales en Andorra los trabajadores fronterizos que diariamente se desplazan al territorio andorrano desde España o Francia y que han sido contratados por empresas residentes fiscales en Andorra.

Los rendimientos obtenidos por los fronterizos y temporeros quedarán sujetos al impuesto sobre la renta de los no-residentes fiscales, si bien pueden optar por aplicar el régimen especial del mismo impuesto. Este régimen especial les permite tributar de acuerdo con las normas generales previstas por la Ley del IRPF.

¿Quién debe hacer la declaración del IRPF?

- Todos los obligados tributarios del IRPF que tengan la residencia fiscal en territorio andorrano.

- Las rentas correspondientes a las sociedades civiles, herencias yacentes, comunidades de bienes y a todas las entidades o patrimonios autónomos regulados por las bases del ordenamiento tributario.

Estos obligados tributarios realizarán su declaración en función de su cuantía y de sus circunstancias personales y familiares.

Esquema de la declaración IRPF para el obligado tributario. *Fuente: Cuadernos de actualidad económica. El impuesto sobre la renta de las personas físicas. BPA.

¿Cuándo se debe presentar la declaración del IRPF?

El obligado tributario deberá presentar la declaración del IRPF entre el 1 de abril y el 30 de septiembre del ejercicio posterior al que es objeto de declaración.

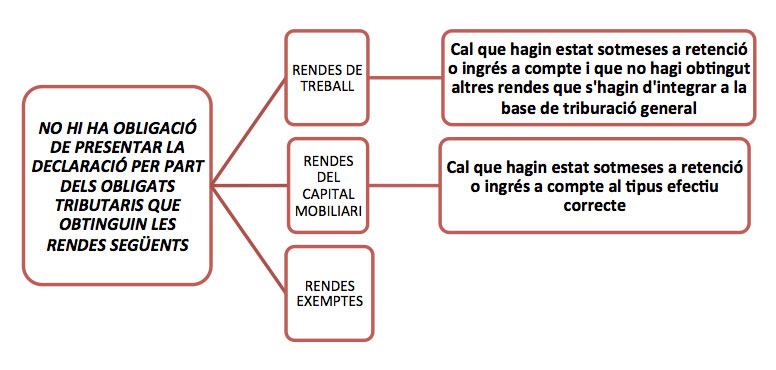

*No tienen obligación de presentar la declaración las personas físicas que únicamente obtengan: rentas del trabajo o rentas del capital mobiliario que hayan sido sometidas a retención o rentas exentas.

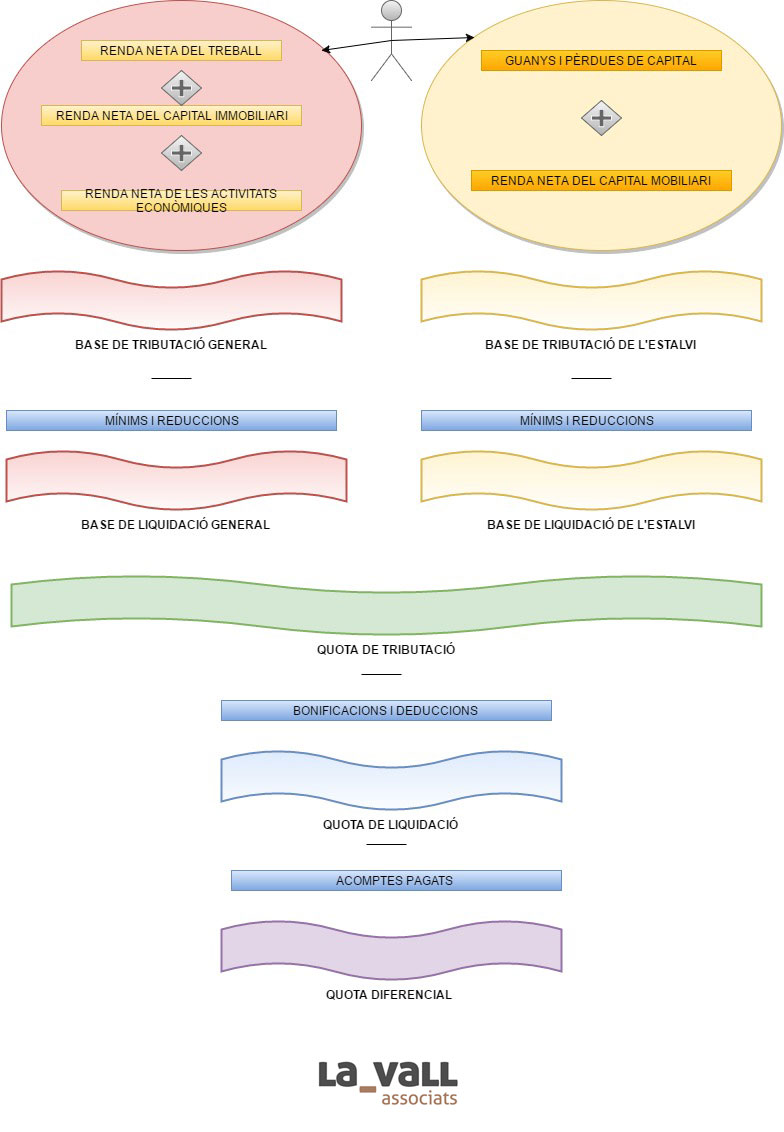

¿Cómo se debe hacer la declaración?

De una forma individual, el obligado tributario deberá presentar la declaración dentro de los plazos establecidos anteriormente. Este deberá calcular por un lado las rentas derivadas de la Base General (trabajo, actividad económica, capital inmobiliario) y por otro lado la base del ahorro (capital mobiliario, ganancias y pérdidas de capital). Una vez deducido los mínimos exentos de cada base de tributación, se aplica a cada Base el tipo impositivo. El tipo de tributación para el IRPF es del 10%.

(No obstante, el tipo equivalente será del 5% para las rentas comprendidas entre 24.000 y 40.000 euros, y se aplicará en la cuota de tributación a través de una bonificación máxima de 800 euros para la obtención de determinadas rentas.)

De la cuota resultante y según cada caso, podremos aplicar varias deducciones. La resultante (cuota de liquidación) minorada por los pagos de anticipo realizados durante el año nos dará el impuesto a pagar o a devolver según el caso, el cual se denomina cuota diferencial. Resumen del esquema de cómo hacer la declaración del IRPF:

¿Por qué se debe hacer la declaración?

1) Porque la ley nos obliga y, si no hacemos parte de los siguientes supuestos, se debe hacer la declaración dentro del plazo.

Esquema de los requisitos necesarios para no presentar la declaración del IRPF

2) Hacer la declaración del IRPF aporta una información muy valiosa para cualquier entidad, persona o administración para poder acreditar el origen y el nivel de rentas que percibe el obligado tributario (Apertura de una cuenta de no residentes en el extranjero…). 3) Permite al contribuyente reorganizar en un solo punto la globalidad de sus rentas y disponer de un documento homologable en todo el mundo (criterio de renta mundial).

¿Qué información necesito para hacer la declaración del IRPF?

Como decíamos al principio del post, presentar la declaración del IRPF requiere de una serie de documentación. Así pues, es necesario que nos procuremos toda la información con respecto a las rentas mundiales obtenidas, como por ejemplo:

- Nóminas

- Certificados bancarios

- Propuesta de liquidación emitida por el departamento de tributos

- Certificado de pensiones

- Resultado contable para las actividades económicas

- Documentos relacionados con la acreditación de las reducciones a la cuota de tributación

- Cualquier documento relativo a la obtención de las rentas.

Fuentes consultadas: – Cuadernos de Actualidad Económica de la BPA (El impuesto sobre la renta de las personas físicas). – Página web www.impostos.ad